こどもNISAはいつから?新制度の仕組みと贈与税との関係までを先取解説

子育て世代の家計に朗報です。2024年からNISA(少額投資非課税制度)が恒久化され大幅拡充されましたが、さらに「こどもNISA」と呼ばれる未成年向け新制度が導入される見込みです。

本記事では、こどもNISAの制度の狙いや基本ポイントから、仕組み・年間枠や引き出し条件、親・祖父母からの資金拠出に関わる贈与税の注意点までを徹底解説します。ジュニアNISAとの違いや新NISAと併用した賢い活用法も紹介しますので、教育資金準備やライフプランにぜひお役立てください。

「こどもNISA」とは?制度の狙いと基本ポイント

こどもNISAとは、18歳未満の子ども名義で非課税投資ができるよう検討されている新制度の通称です。正式名称ではありませんが、政府・与党が2025年末にまとめた2026年度税制改正大綱でその創設方針が示され、一部メディアで「こどもNISA(子ども支援NISA)」と呼ばれ注目を集めています。現在2026年1月の時点では制度開始前(2027年開始予定)の構想段階ですが、子どもの長期資産形成や金融教育を後押しする目的で議論が進められています。

制度創設の背景

かつて存在した未成年向け制度「ジュニアNISA」は2023年で廃止され、現状子ども名義での非課税投資制度はありません。一方で新NISA(現行のNISA)は恒久化され非課税枠が拡大したものの、未成年は利用できません。そこで、「貯蓄から投資」推進の一環として子どもの将来資金づくりや投資教育に資する仕組みが検討されているのです。教育費の負担増やインフレへの不安が高まる中、早い時期から投資に親しみ複利効果を活かすことで、将来の学費や独立資金に備えられる点に期待が寄せられています。

こどもNISAの仕組みを先取徹底解説

具体的に、こどもNISAではどのような仕組みになるのでしょうか。現時点で報道されている制度案のポイントを整理します。

- 対象年齢

0歳~17歳の未成年が対象です。親権者等が代理で証券会社に口座を開設し、子ども名義のNISA口座で運用を行います。18歳になると子どもNISA枠は終了し、自動的に通常の新NISA制度へ移行します。そのため18歳以降は通常NISAの非課税枠に統合され、非課税期間は実質無制限となる見込みです。

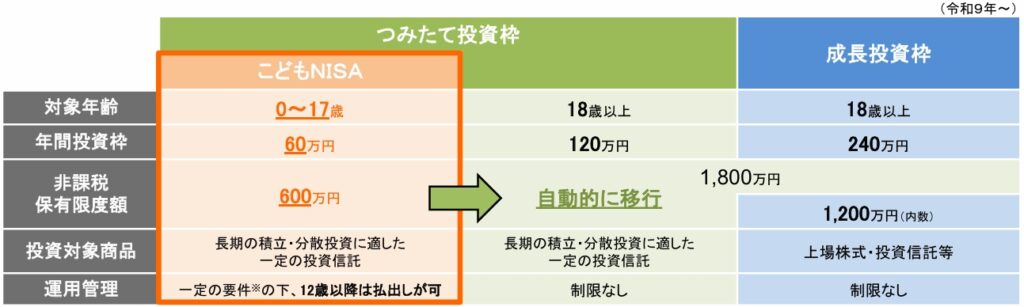

- 年間投資枠と累計上限

年間最大60万円、累計非課税投資枠は600万円までと報じられています。毎年60万円ずつ10年間積み立てると合計600万円になり、それが上限という計算です。この範囲内で購入した金融商品から得られる売却益や配当・分配金はすべて非課税になります。非課税で保有できる期間にも制限はなく、18歳以降も引き続き運用を続けられます。

- 投資できる商品

現行NISAの「つみたて投資枠」に相当する商品に限定される予定です。具体的には長期の積立・分散投資に適した一定の公募株式投資信託(金融庁の基準を満たした投信)などが対象となり、個別株やETFなどは対象外となる見込みです。つみたてNISAと同様のコツコツ積立に適した商品構成となるため、リスクを抑えた長期運用が期待できます。

- 引き出し条件

こどもNISA口座からの払出し(出金)は、原則として子どもが12歳以上になってから可能になります。ただし自由に引き出せるわけではなく、資金の使途が子どものためであることが条件です。具体的には「子が払出しに同意したことを示す書面」を添えて親権者等が金融機関に申請し、学費など教育上必要な費用に充てる場合に限り12歳以降の引き出しが認められる仕組みが検討されています。

言い換えれば、中学校入学以降の教育資金ニーズに対応するための柔軟な払出しが可能となる見込みです。なお子どもが18歳に達した時点で通常NISAに移行すれば、それ以降は制限なく自由に引き出しができるようになります。

以上が基本的な枠組みです。制度開始時期は早ければ2027年からと見込まれています。今後細則が確定する可能性がありますが、大枠は「未成年者向けにつみたて型投資枠を解禁し、年間60万円まで非課税投資できる仕組み」と覚えておくと良いでしょう。

出典:金融庁「令和8(2026)年度税制改正について」より抜粋

贈与税との関係 (親・祖父母からの資金拠出で知っておきたいポイント)

こどもNISAへの拠出資金は、多くの場合親や祖父母が用意することになるでしょう。その際に注意したいのが贈与税との関係です。子ども名義の口座にお金を入れる以上、それは親・祖父母から子どもへの「贈与」とみなされます。

日本の贈与税には年間110万円までの基礎控除枠(暦年贈与の非課税枠)があり、この範囲内の贈与であれば原則として贈与税はかかりません。こどもNISAの年間投資枠60万円は110万円以内ですから、基本的にそれだけなら贈与税の心配は不要と言えます。

ただし、以下の点に注意が必要です。

- 複数からの贈与が重なる場合

贈与税の110万円枠は「受贈者(子ども)ごと」に一年間の合計額で判定されます。例えば子どものこどもNISA口座に父母が60万円拠出し、さらに祖父母から別途60万円の学資支援を受け取った場合、子どもへの年間総贈与額は120万円となり110万円を超えるため、超過した10万円分に対して贈与税が課税される可能性があります。親と祖父母など複数の贈与者から資金提供がある場合は合計額に注意しましょう。

- 現金や物品の贈与を別途行う場合

こどもNISA枠60万円とは別に、学資保険料の肩代わりなどで現金・物品を子どもに与えている場合、それらも合算して110万円を超えるか確認する必要があります。うっかり基礎控除を超えてしまった場合は、翌年2月1日~3月15日の間に所轄税務署へ贈与税の申告・納税を行わなければなりません。申告漏れが発覚すると延滞税や加算税の対象にもなり得ますので注意しましょう。

- 祖父母からの教育資金一括贈与の特例

祖父母が孫の教育資金をまとめて援助する際によく利用される「教育資金一括贈与非課税措置」(信託等を利用して最大1500万円まで非課税とする制度)は、現行では2026年3月31日までの時限措置となっています。

制度終了が近づいており延長の有無も不透明なため、この特例とこどもNISAを併用して活用したいと考えている場合は最新情報を確認し、必要に応じて税理士等専門家に相談すると良いでしょう。

- 贈与の事実を明確にしておく

こどもNISA以外にも子ども名義の口座に親や祖父母が入金する際は、その資金が誰から誰への贈与なのか証跡を残すことも大切です。具体的には、毎年の贈与について簡単な贈与契約書を作成し(金額・日付・趣旨を明記)、振込記録や通帳コピーとともに保管しておくと安心です。名義預金(名義だけ子どもで実質は親の資金)と疑われないよう、資金は必ず子ども名義の口座へ直接振り込み、管理者である親も子どものために運用していることが分かる形で記録を残しましょう。

以上を踏まえれば、こどもNISA自体の利用で贈与税が即発生するケースは多くありません。しかし、祖父母を巻き込んだ教育資金支援は家族全体のプランになりますので、年間110万円の非課税枠の範囲内に収めることを一つの目安に計画すると良いでしょう。

ジュニアNISAとの違いと新NISAとの使い分け戦略

最後に、今回導入予定のこどもNISAが旧ジュニアNISAとどう違うのか、そして親の新NISAとどのように使い分け・併用できるかを確認しましょう。

ジュニアNISAと「こどもNISA」はここが違う

2016~2023年に運用されていたジュニアNISA(既に新規受付終了)は、未成年向けの非課税投資制度でしたが、今回のこどもNISAとは設計思想が大きく異なります。その違いをまとめてみました。

| ジュニアNISA(旧制度) | こどもNISA(新制度) | |

|---|---|---|

| 年間投資枠 | 年80万円 累計400万円 | 年60万円 累計600万円 |

| 非課税期間 | 各年の買付分について最長5年間 | 無制限(18歳以降は新NISA口座に自動移行) |

| 投資対象商品の範囲 | 個別株やETF、投資信託など幅広い商品 | つみたてNISA相当の投資信託のみ |

| 払い出し制限 | 18歳になるまで原則引き出し不可 | 12歳以降であれば条件付きで払い出し可能 |

ジュニアNISAは制度自体が時限措置で、2023年末で終了することが決まっていました。一方、こどもNISAは恒久制度として設計されており今後長く続く前提です。制度変更リスクはゼロではありませんが、「いつか終わるから途中で出口戦略を考えないと」と心配せず腰を据えて計画を立てやすい点は子育て世代にとって安心材料と言えます。

新NISAと併用して家族で賢く活用するには?

では、親世代の新NISA(2024年開始の現行NISA制度)と、こどもNISAをどう使い分けると効果的でしょうか。ポイントは家族全体の非課税投資枠をフル活用することと、目的に応じて口座を使い分けることです。

まず非課税枠について見てみます。新NISAでは成人一人あたり年間最大360万円(つみたて枠120万+成長枠240万)まで投資可能ですが、これに子どもNISAの60万円を加えると1人分の枠が実質420万円/年に拡大します。例えば夫婦2人+子ども1人のご家庭なら、年間最大で 780万円 の非課税投資が可能になります(夫婦各360万円+子60万円)。お子さんが2人いれば 年間840万円 にも達し、20年間で累計1.68億円もの非課税枠を活用できる計算です。このように家族単位でNISAをフル活用すれば莫大な非課税運用枠を確保できるため、余裕資金があるご家庭ほどメリットは大きくなります。

次に用途に応じた使い分けです。こどもNISAは基本的に教育資金や子どもの将来資金の形成を主目的に据えると良いでしょう。例えば、「児童手当やお祝い金を原資に毎月子どもNISAで投資し、将来の大学資金に充てる」という使い方が考えられます。子ども名義の資産は最終的に子どものものになるため、こどもNISAで運用したお金は教育費や子の独立支援など子どものために使うことを前提にしましょう。親自身の老後資金や生活防衛資金は親名義の新NISA等で運用する、といった役割分担がおすすめです。

一方で、「子どもの教育費も含めて柔軟に管理したい」「子どもが将来自由に使えるお金を増やしすぎるのも心配」といった場合は、親名義の新NISAで代わりに教育資金を運用する方法も有効です。親名義で運用したお金を学費に充当する分には、民法上の扶養義務の範囲とみなされ贈与税はかかりません。必要なときに必要な分だけ親が支払う形であれば、一括贈与と異なり非課税で教育費を援助できます。この方法なら子ども名義の資産が増えすぎる心配もなく、資金用途の融通も利きやすいというメリットがあります。

ただしその場合も、NISA枠の総額(夫婦で720万円など)は限られるため、こどもNISAの枠60万円を追加で使える意義は見逃せません。家計に余裕があり教育費を早めに準備したいなら、こどもNISA枠も活用して「親のNISA+子どものNISA」で非課税枠を最大化する戦略が有効でしょう

最後に、ライフプラン全体で考える視点も大切です。教育資金の積み立ては家計目標の一つに過ぎません。住宅購入や老後資金とのバランスを見ながら、どの時期にどれだけ資金が必要かを把握して計画的に積み立てることが重要です。こどもNISAの登場で選択肢が広がりますが、「我が家ではどの程度活用すべきか」悩む場合はファイナンシャルプランナー等に相談してみるのも良いでしょう。専門家に家計全体を診断してもらえば、教育費を含めた最適な資産配分が見えてきます。こどもNISAは2027年開始予定です。準備期間の1年間で、ライフプラン相談に関する記事も参考に、ご家族の将来を見据えた資産形成をぜひ進めてみてくださいね。

【関連記事】