【図解で分かりやすく】投資を考えるなら、まずはNISAから

NISAのススメ

前回の記事では複利計算について書かせていただきました。

その複利も関連する今回のテーマは「NISA」です。

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

2024年に内容が拡充されました。

世間ではなぜこれほどNISAを勧めるのか。

それは、『複利効果+節税効果』この二つの効果を享受できるからです。

複利効果については前回の記事で分かっていただけたかと思いますので、今回は『節税効果』の説明をさせていただきます。

NISAの節税効果

NISAの良いところは端的にいうと、

税金を払わなくて良い。そして税金として払うはずだったお金も投資に使うことができる。

というところだと思います。

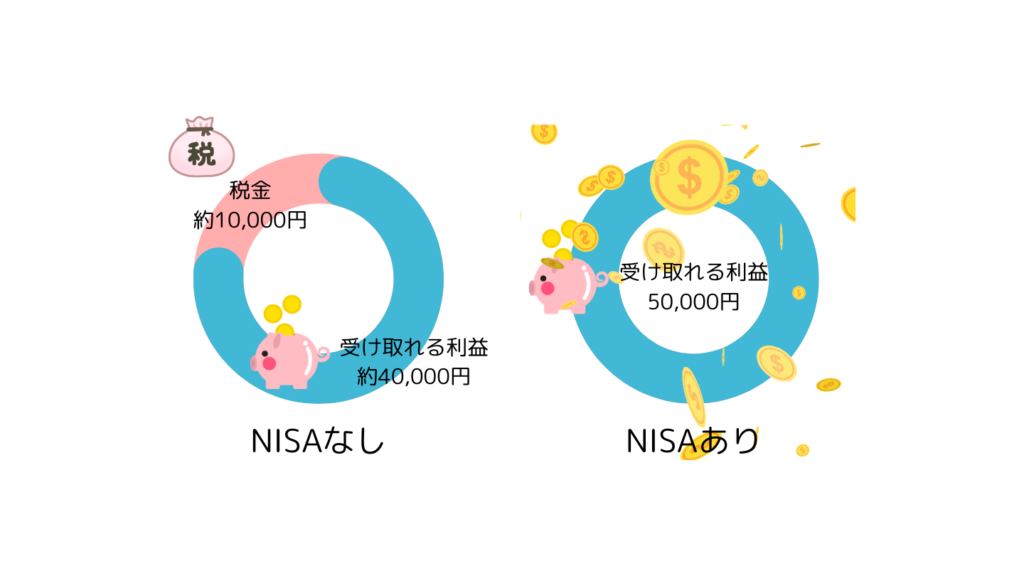

通常、株や投資信託などで得た利益に対して約20%の税金がかかります。

この20%の税金がNISAではかからなくなるのです。

100万円を投資して、5万円の利益(利率5%)が出るとしましょう。

通常の投資で5万円の利益が出た場合は約10,000円の税金がかかりますが、NISAを活用して運用すれば、その約10,000円を節税することができます。

これを非課税限度枠いっぱいの1800万円で考えるとどうでしょうか。

1800万円を投資した場合、90万円の利益が出ます。

そしてその税金は18万円にもなるのです。

つみたてNISAの商品は、利益を再投資する投資信託が多く、節税分も含めて複利効果は大きくなります。

まとめ

NISAで購入することができる金融商品はさまざまあります。

その中でどれを選んだら良いか迷ったり、最初の始め方が分からなかったり、周りが良いと言うからとりあえずNISAを始めてみたいと考える人も多いと思います。

気を付けていただきたいのは、NISAを含め、投資には元本割れのリスクがあるため、投資した資金が必ず増えるという保証はありません。また、その責任はすべて自分に帰属します。

NISAの制度をきちんと理解することも大切です。

自分だけで投資をスタートすることが不安な人は、ぜひご相談ください。あなたに合った制度や金融商品をご提案できるかと思います。

より詳しくNISAを知っていただくために、次の記事では、つみたて投資枠と成長投資枠の違いについてご説明したいと思います。