インフレでお金の価値が下がるってどういうこと?現金だけが危ない理由を初心者向けに解説

インフレでお金の価値が下がるってどういうこと?

「インフレ」と聞くと、多くの人はこうイメージするのではないでしょうか。

「スーパーの値段が上がってる」「光熱費が高い」

たしかにニュースでよく聞くインフレはこのパターンが多いです。

でも本当に大事なのは、そこから一歩進んだ話の事なのです。

インフレが続くと、同じ金額で買えるものが減るため、現金の実質的な価値が下がっていきます。

これが「お金の価値が下がる」という意味です。

そもそもインフレはどう測る?

日本では物価の動きを見る代表的な指標として、総務省統計局が公表する消費者物価指数(CPI)が使われます。CPIは、家計が購入する財・サービスの価格変動を総合的に測る指標です。

直近のデータ例として、総務省の速報(2020年=100)では、2026年1月の総合指数は112.9、前年同月比は+1.5%、生鮮食品を除く総合(いわゆるコア)は+2.0%と公表されています。

ここで覚えておきたいのは、『CPIがプラスで推移している=物価が上がっている=インフレが進んでいる』ということです。

日本銀行は金融政策の理念を「物価の安定を図ることを通じて国民経済の健全な発展に資すること」としています。

そして、そのための「安定物価目標」を消費者物価の前年比上昇率2%と定めています。

これは、今後も物価が2%程度上昇し続ける可能性が高いということになります。

図表:インフレが「お金の価値」を削る仕組み

たとえば、今「100円」で買えるものがあるとします。

インフレ率が年2%で続くと、同じものが何年後にいくらになるかはこうなります。

| 年数 | 物価が年2%上がり 続けた場合の価格 | 100円の実質価値 |

|---|---|---|

| 現在 | 100円 | 100円分 |

| 5年後 | 約110円 | 約91円 |

| 10年後 | 約122円 | 約82円 |

| 20年後 | 約149円 | 約67円 |

表をご覧ください。

インフレが続くと、100円そのものは100円のままでも、買える量は減る。だから実質価値が下がります。

しかもこれは、派手に減るというより、気づかないうちにじわじわ削られるような変化です。

「銀行預金なら安心」は半分正しくて、半分危ない

現金や預金は、額面が減りにくいので心理的には安心です。

ただし、インフレが続く局面では、こうなります。

額面:100万円のまま(減っていない)

実質:買える量が少しずつ減る(目減りしている)

これが「現金だけが危ない」と言われる理由です。

さらに、図を用いて少しシミュレーションしてみましょう。

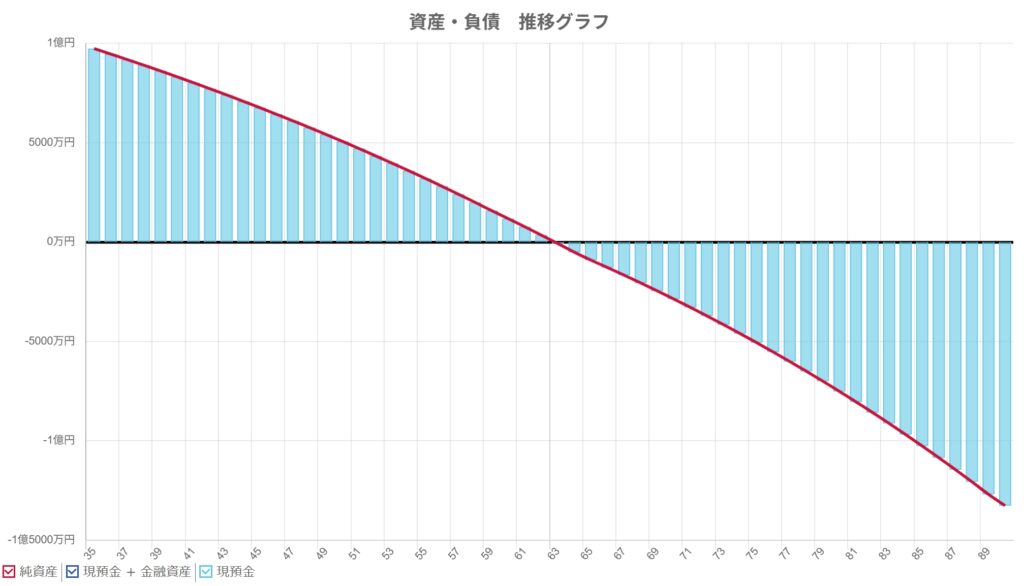

35歳で1億円の貯蓄達成!その後Fire(早期リタイヤ)したが・・・

インフレ率0%で、現金1億円保有、月の生活費を20万円とした場合の90歳までのキャッシュフローと資産推移

インフレ率が0%の場合はお金の価値が目減りすることがありませんので、毎月20万円ずつ使用しても76歳ぐらいまで生活していくことができることがわかります。

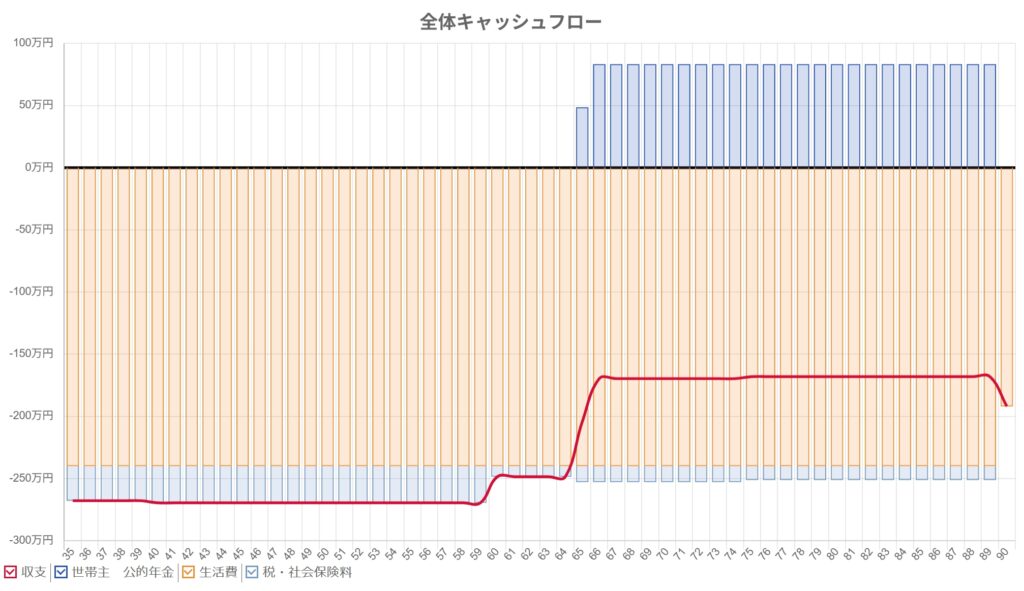

インフレ率2%で、現金1億円保有、月の生活費を20万円とした場合

インフレ率が2%になると、キャッシュフローの生活費が年々増加していることが分かります。そのため、63歳で預金が底をつき、これから老後という場面で生活に困ることになりますね。

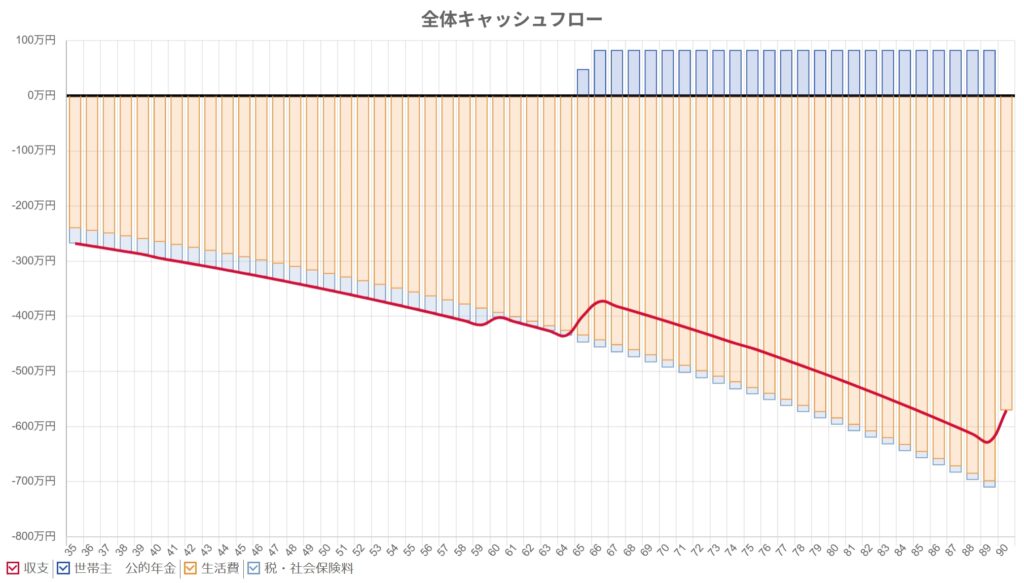

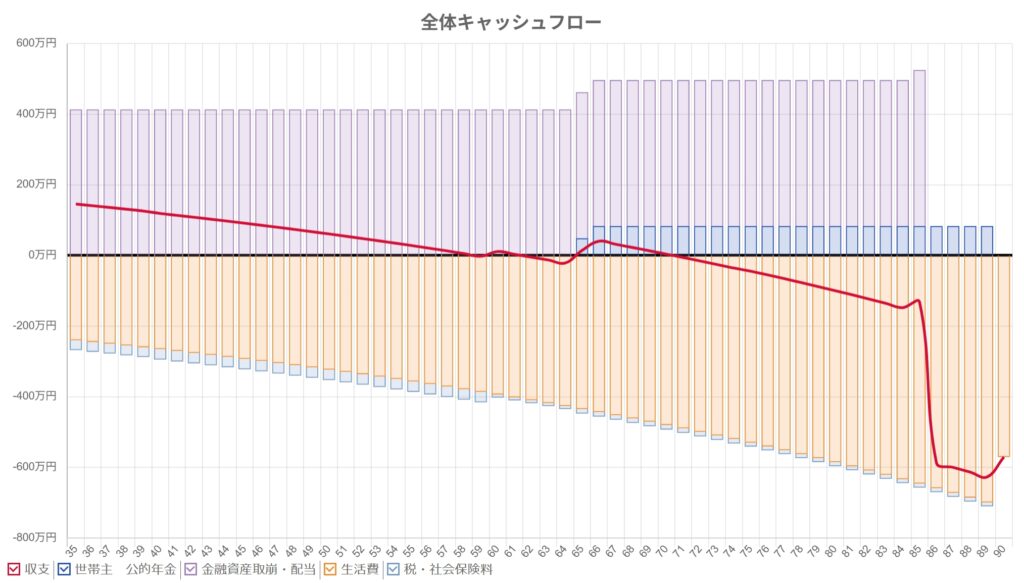

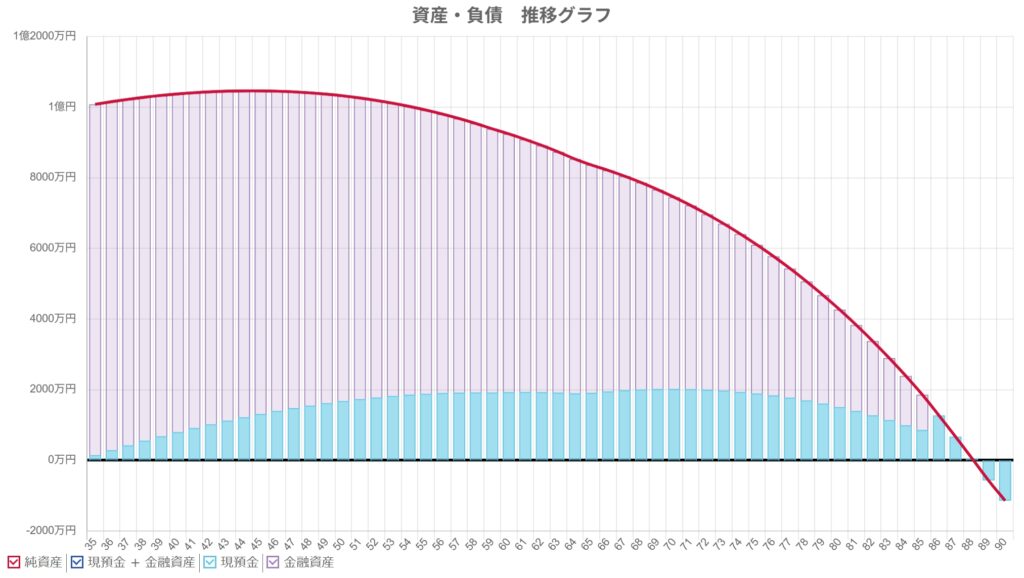

インフレ率2%で、1億円を年利3.5%で運用しながら、月の生活費を20万円とした場合

インフレ率が2%ですが、資産を投資しながら取り崩しをしているため、前半は終始がプラスで推移しています。後半も利息収入を得ながら生活することにより、88歳まで生活できることが分かりますね。

インフレが与える生活費の変化と、投資をしながら資産を取り崩していく大切さが分かっていただけましたでしょうか。

まとめ:インフレの本質は「同じお金で買える量が減る」こと

ここで誤解してほしくないのは、「預金はダメ」「全部投資しよう」という話ではないこと。

現実的には、次のような考え方を持っていただきたいです。

まず、生活防衛資金(当面の生活費)は現金で確保する。

これはインフレがあっても、日々の支払いに必要だからです。

そのうえで、数年〜10年以上使う予定がないお金については、長期・分散投資など、インフレに負けにくい形を検討します。

制度として使いやすいのは、運用益が非課税になるNISAです。

投資を始めるには、銀行や証券会社で口座を開設してくださいね。

【関連記事】

インフレが続くと、お金の額面は変わらなくても、買える量が減り、実質的な価値が下がります。

だからこそ、現金100%で長期間持ち続けるのは、静かなリスクになりえます。

「現金(守る)+長期分散(育てる)」の役割分担を作るだけで、家計の安心感は大きく変わります。

SORAライフプラン事務所では、インフレの環境においても「いくらを現金に残し、いくらを将来に回すか」を家計全体で設計します。

「なんとなく不安」を具体的な数字にして、行動に落とすところまで一緒にみてみませんか?

ライフプランニングを実施して、老後の安心を手に入れてみてください。