【保険を分かりやすく解説】相続対策にも活用できる終身保険とは?

「保険に入った方がいいらしいけど、種類が多すぎてわからない」と感じている方も多いのではないでしょうか。特に「終身保険」という言葉はよく聞きますが、そのメリットや具体的な活用法について、正確に理解している方は少ないかもしれませんね。

終身保険は、単に「死亡時に保険金が出る」というだけでなく、貯蓄性があり、さらに相続対策や生前贈与にも活用できる、意外と便利な金融商品なのです。

この記事では、終身保険の基本的な仕組みから、なぜそれが相続対策に「使える」のか、その具体的な活用テクニックまでを、ファイナンシャルプランナー(FP)の視点からわかりやすく解説していきます。

終身保険の基本構造:死亡まで一生涯保障が続く仕組み

終身保険を正しく活用するためには、まずその基本構造を理解することが必要です。

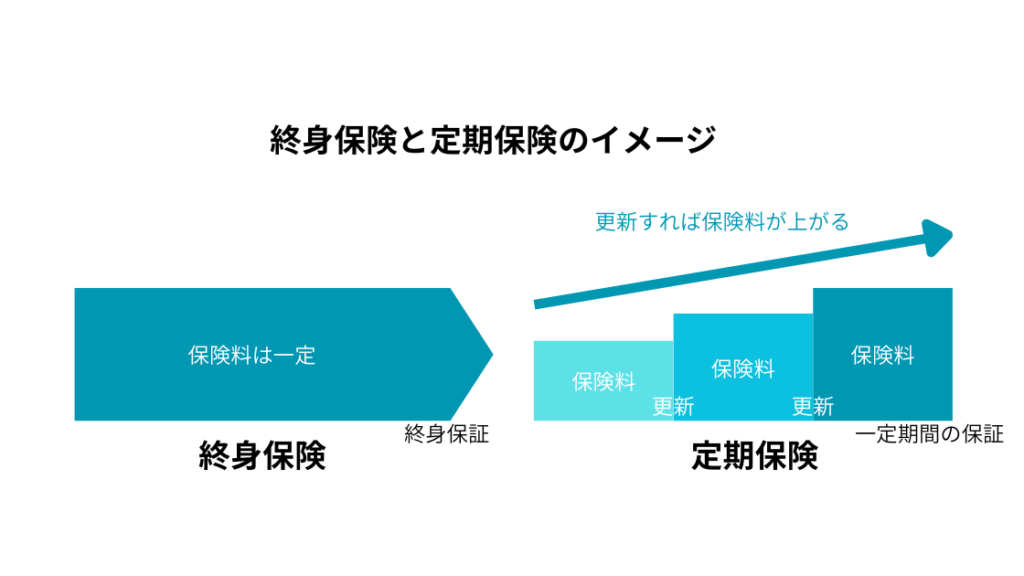

終身保険と定期保険の決定的な違い

生命保険には、大きく分けて「終身保険」と「定期保険」があります。この二つの違いを知ることが、終身保険の特徴を把握する第一歩となるでしょう。

| 種類 | 保証期間 | 貯蓄性(解約返戻金) | 特徴 |

|---|---|---|---|

| 終身保険 | 一生涯(終身) | あり | 解約時に戻り金がある。相続対策に強い |

| 定期保険 | 一定期間(10年間や60歳までなど) | 基本的には無し | 保険料が安く、保障は一時的。更新すれば保険料が高くなる。 |

終身保険はその名の通り、被保険者(保険をかけられた人)がいつ亡くなっても必ず保険金が支払われる保険です。そのため、保険料は定期保険よりも割高になる傾向が見られます。

貯蓄性(解約返戻金)の仕組み

終身保険の大きな特徴は、保険料の一部が積み立てられ、「解約返戻金」として戻ってくる貯蓄性を持っていることです。

【保険料払込期間中】

解約返戻金は積み立て途中のため、一般的に払込総額よりも少ない金額となるでしょう。

【保険料払込期間終了後】

多くのケースで解約返戻金の額が払込総額を上回ります。これは、「お金が増える貯蓄」として利用できることを意味します。

この貯蓄性を利用して、教育費が必要な時期などに解約し、資金として活用する「ライフプランニング」が可能になるのです。

なぜ終身保険が「最強の相続対策」と言われるのか?

終身保険の最大の特徴は、死亡保険金が税法上、民法上、ともに特別な扱いを受ける点にあります。これが相続対策として非常に効果的なのです。

死亡保険金には「非課税枠」が適用される

死亡保険金には、相続税の計算時に「非課税枠」が適用されます。この非課税枠を最大限に利用することが、終身保険を使った節税の基本となります。終身保険は、その「非課税枠」を最大限に利用するためになくてはなりません。

【非課税枠の計算式】 500万円 × 法定相続人の数

例えば、法定相続人が3人(配偶者と子ども2人)いる場合、500万円 × 3人 = 1,500万円までの死亡保険金には、相続税がかかりません。 「現金を保険に変えるだけで、非課税金額が増加する」のが大きな魅力です。

遺産分割協議の対象から外れる

終身保険の死亡保険金は、原則として受取人固有の財産として扱われます。これは、遺産分割協議(相続人全員での話し合い)の対象から外れ、保険金を受取人が確実に受け取ることができます。

相続人同士で遺産をめぐる争い(争族)が発生した場合でも、特定の相続人(例:面倒を見てくれた配偶者など)に確実に現金を残すことができます。

「争族対策」として、最も確実性の高い対策の一つと評価できるでしょう。

誰を受取人にするか?保険金の受取人を決定する重要性

生命保険を相続対策で活用する際、「誰を保険金の受取人とするか」は、税金や相続手続きに大きな影響を与える非常に重要な決定事項です。

受取人を「法定相続人」が望ましい

生命保険の非課税枠を適用するためには、保険金受取人を「法定相続人」に指定しなければなりません。

受取人を孫や内縁の妻など、法定相続人ではない人に指定した場合、その全額が非課税枠の適用を受けられず、贈与税や相続税の対象となってしまう可能性があります。

税制上の優遇を最大限に活用するなら、受取人は必ず法定相続人の範囲内で検討することが良いでしょう。

契約形態(誰が誰に保険をかけるか)の重要性

保険の契約形態によって、死亡時の税金の種類が大きく変わってしまいます。相続対策として利用する場合は、「契約者=被保険者=保険料負担者」を被相続人(亡くなる人)とするのが基本です。

| 契約者 (保険料を払う人) | 被保険者 (亡くなる人) | 受取人 | 課税される税金 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 相続税(非課税枠あり) |

| 妻 | 夫 | 妻 | 所得税・住民税 |

| 夫 | 妻 | 子 | 贈与税 |

相続税の非課税枠を適用するには、「夫(亡くなる人)が保険料を負担していた」という契約をすることが必須となります。

相続対策として終身保険を導入する具体的な手順

終身保険を相続対策として効果的に活用するためには、タイミングと契約内容が非常に重要です。

① 終身保険は「相続発生前」の契約が鉄則

終身保険の相続対策としてのメリット(非課税枠の活用)を受けるためには、被保険者が生きているうちに契約し、保険料を支払うことが絶対条件です。相続発生後では、保険に加入することは不可能となります。

認知症や病気で判断能力が衰えてしまうと、保険の新規契約ができなくなる可能性があります。終身保険は「まだ元気なうちに」検討し、契約を済ませておくことが大切です。

② 短期払いや一時払い終身保険の活用

相続対策で終身保険を利用する場合、保障を目的とするよりも、「資産の形を現金から保険に変える」ことが主眼となります。そのため、保険料を短期間で払い終える「短期払終身保険」や、一括で払い込む「一時払終身保険」がよく活用されます。これにより、資産を早く保険の形に変え、早めに非課税枠を確定させることが可能となります。

FPなどの専門家への相談を忘れずに

終身保険を活用した相続対策は、税制、民法、保険の知識が複雑に絡み合う領域です。家族構成、財産状況、相続人ごとの希望などを総合的に判断しなければなりません。

安易に契約すると、受取人指定のミスなどにより、非課税枠が適用されず、かえって多額の税金がかかる失敗事例もありますのでご注意ください。

当事務所でも、ご家族に最適な契約形態や金額をシミュレーションすることが可能です。

まとめ:終身保険は「家族を守る遺産」に変える最強のツール

終身保険は、ただの「もしも」のための保険ではなく、「確実に誰かに、いくらのお金を渡すか」を決めることのできる、遺産分割ツールでもあります。

非課税枠を利用した節税効果に加え、遺産分割協議を経ずに現金をあげたい人に届けられる確実性は、他の金融商品にはない最大のメリットとなるでしょう。元気なうちに終身保険を賢く活用し、大切な家族に負担をかけない、安心できる未来を設計してくださいね。

【関連記事】