【障害のある子がいる親へ】家族信託で「生活の安心」を長期的に守る方法

「私たちがこの世を去った後、この子はどうなってしまうのだろうか・・・」

これは、障害のあるお子さんを持つ親が抱える、最も深く、最も切実な不安です。愛する我が子の生活を守るため、財産を残したいという思いは強いものの、その財産が適切に使われ、子が安心して暮らせる仕組みをどう作るか、多くの親が悩んでいます。

この問題を解決し、子の「生活の安心」を、親なき後も長期的に守るための、最も有効な方法が「家族信託」です。

この記事では、ファイナンシャルプランナー(FP)が、親なき後の具体的な不安を解消し、家族信託を活用して子どもの生活を守るためのロードマップを、優しい言葉で解説します。

親なき後の子どもの生活の不安

親が元気なうちは問題なく生活できますが、親が亡くなる(または認知症などで管理できなくなる)と、子どもの生活に直結する二つの大きな不安が生じます。

不安① 財産管理の困難と「悪意の介入」

障害の程度にかかわらず、財産を管理する能力が不十分な場合、子自身が多額の財産を相続しても、以下のようなリスクが生じます。

財産の浪費と悪用:

子自身が金銭感覚に疎い場合、すぐに財産を使い果たしてしまう可能性があります。

親族による介入:

子どもを心配する親族が良かれと思って、または悪意を持って、財産管理に不当に介入してくる可能性があります。

不安② 公的支援(福祉サービス)が打ち切られるリスク

障害のある子が多額の現金や不動産を相続すると、「生活に困窮していない」と見なされ、本来受けられるはずの公的な生活保護や福祉サービスが停止・制限されてしまうリスクがあります。

生活保護の原則:

原則として、生活保護は資産を持たない人が対象です。財産を多く持っていると、まずはそれを使い切るよう指導されます。

つまり、親が懸命に残した財産が、かえって子どもの生活を不安定にしたり、必要な公的支援を奪うことになりかねないのです。この問題を解決するのが「家族信託」です。

家族信託を活用した資産の承継方法

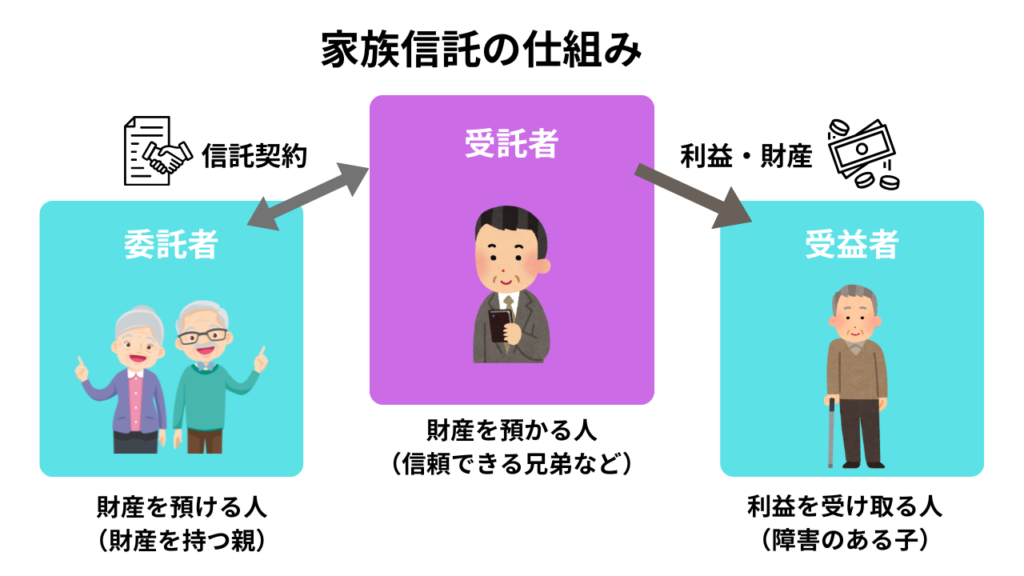

家族信託の仕組み

家族信託は、親が元気なうちに「財産の管理方法」と「使う人」をあらかじめ指定できるオーダーメイドの契約です。

図のように、親の財産を「利益を受ける権利」と「管理運用する権利」に分けて、管理運用を信頼できる家族してもらう仕組みです。認知症になった場合でも、あらかじめ定めた目的に沿って財産を活用できたりするなど、円滑な財産承継が可能になります。

なぜ家族信託が最強の対策なのか

家族信託を利用すると、財産の「所有権」と「利益を受ける権利」が分離します。

子に所有権がない:

財産の所有権は「受託者(兄弟姉妹など)」が持つことになります。子ども(受益者)は、その財産から生活費を受け取る「権利」だけを持つため、多額の財産を直接所有していることになりません。

公的支援の維持:

子ども自身が財産の所有者ではないため、公的支援の申請時に「多額の資産がある」と見なされにくく、福祉サービスを受け続けられる可能性が高まります。

柔軟な使用が可能:

受託者は、信託契約書に書かれたルールに従い、子どもの生活費、医療費、旅行費用など、必要に応じて柔軟にお金を支払うことができます。

受益者連続型信託という選択肢

障害のある子のための家族信託において、最も重要な機能の一つが「受益者連続型信託(二次相続対策)」です。

受益者連続型信託とは?

信託契約書の中で、「最初に受益者となる子(障害のある子)が亡くなったら、残った財産の受益権を次に指定した人(例えば、子の世話をしていた兄弟姉妹や、支援団体)に移す」ことを定める仕組みです。

受益者連続型信託がない場合、障害のある子が亡くなると、残った信託財産はその子の法定相続人(配偶者、子、または兄弟姉妹)に引き継がれます。もし、財産が意図しない親族に渡ってしまったり、子の世話を献身的にしてくれた兄弟姉妹に渡せなかったりするリスクがあります。

受益者連続型信託を使えば、親の「財産をこの子と、この子を支えてくれた人に使ってほしい」という願いを、何十年にもわたって実現できるのです。これは遺言書では実現が難しい、信託ならではの最強の機能です。

家族信託契約書の作成と専門家への相談

家族信託の設計は、子どもの人生設計そのものに関わるため、専門的で高度な知識が必要です。

家族信託を始めるための具体的な手順

- 不安の整理:

まずは「自分たちが死んだ後、子にどうなってほしいか」という親の願いを明確にします。 - 専門家の選定:

家族信託の実績が豊富な司法書士や弁護士、家族信託に強いFPに相談します。 - 契約書の設計(最重要):

専門家とともに、財産の範囲、受託者(管理者)、そして財産の利用方法(生活費、医療費、趣味、旅行など、具体的にどう使うか)を細かく契約書に盛り込みます。 - 公正証書の作成:

将来のトラブルを防ぐため、公証役場で公正証書として契約書を作成します。 - 登記手続き:

不動産が含まれる場合は、法務局で信託登記を行います。

特に重要なのは、受託者の次代への引き継ぎ(二次受託者)と、信託の終了条件です。受託者(子の世話をする兄弟)が先に亡くなった場合、誰が次の管理者になるのかを必ず決めておかなければなりません。

まとめ:親の愛情を形にする「家族信託」

家族信託は、単なる節税対策ではなく、「わが子の未来を設計する」ための、親の愛情を法的に残す仕組みです。

「親なき後」の不安は、準備することで必ず解消できます。まずは、家族信託の専門家を見つけ、あなたの家族に合った最適なプランを設計することから始めましょう。それが、子に贈る最高のプレゼントになるはずです。

【関連記事】