【FPが検証】老後資金づくりに銀行預金はもう古い?

「人生100年時代」の資産防衛術

現在、日本は平均寿命が延伸し、「人生100年時代」が現実のものとなっています。この社会環境の劇的な変化は、従来の退職金と公的年金に頼り切った老後資金の計画モデルが、機能しにくくなっていることを意味します。

長生きは喜ばしいことですが、その裏側で「長寿リスク」という新たな経済的課題を生み出しています。このリスクは、単に生活期間が伸びるだけでなく、老後の生活費の負担が雪だるま式に増大することを意味します。例えば、平均寿命より10年長く生きる場合、生活費が毎月10万円不足するだけで、追加で1,200万円以上の資金が必要になります。

老後資金の準備は、「いくら貯めるか」という量的な目標から、「いかに資産を働かせ、資産寿命を延ばすか」という戦略的な思考へと切り替える必要があります。従来の「貯めた後は取り崩す」という一方通行のモデルでは、長期間にわたる資産の目減りが避けられません。特に、高齢期には予期せぬ大きな出費、例えば介護費用(一時費用平均47万円、月額費用平均9.0万円)が発生する可能性が高まります。このような突発的な支出に対応しつつ、長期にわたって資産が成長を続ける「成長モード」を維持するために、預金以外の資産活用が不可欠となります。

貯蓄偏重の日本経済と老後の現実

日本の家計金融資産の構造を見ると、その6割以上を60歳以上のシニア世代が保有していることが分かっています。これらの膨大な資産の大部分が、長らく続いた低金利環境下の銀行預金として留まっており、結果として資産がインフレによって実質的に目減りし、経済成長の機会を逃しているのが現状です。

この課題は、個人の老後不安を増大させるだけでなく、日本経済全体の成長の足かせともなっています。そのため、国もこの状況を問題視し、高齢者が保有する貯蓄を投資へと誘導するための税制優遇策(NISAなど)を推進しています。この政策的な背景からも、個人が老後資金を預金だけで準備し続けることは、国が推奨する方法と違うことが分かります。お金の専門家(FP)が「貯蓄から投資へ」を推奨するのは、個人の資産防衛と国の金融政策が一致しているからです。

インフレが預金に与える影響

「インフレ」とは何か?(購買力の低下)

インフレとは、物価が継続的に上昇していく経済現象のことです。物価が上がると、同じ金額のお金で買えるモノやサービスの量が減ってしまいます。これが「お金の価値が目減りする」ということです。

例えば、銀行に100万円を預けていたとします。もしインフレ率が2%であれば、1年後も預金残高は100万円のままですが、その100万円で買える商品の量は実質的に2%減ってしまいます。

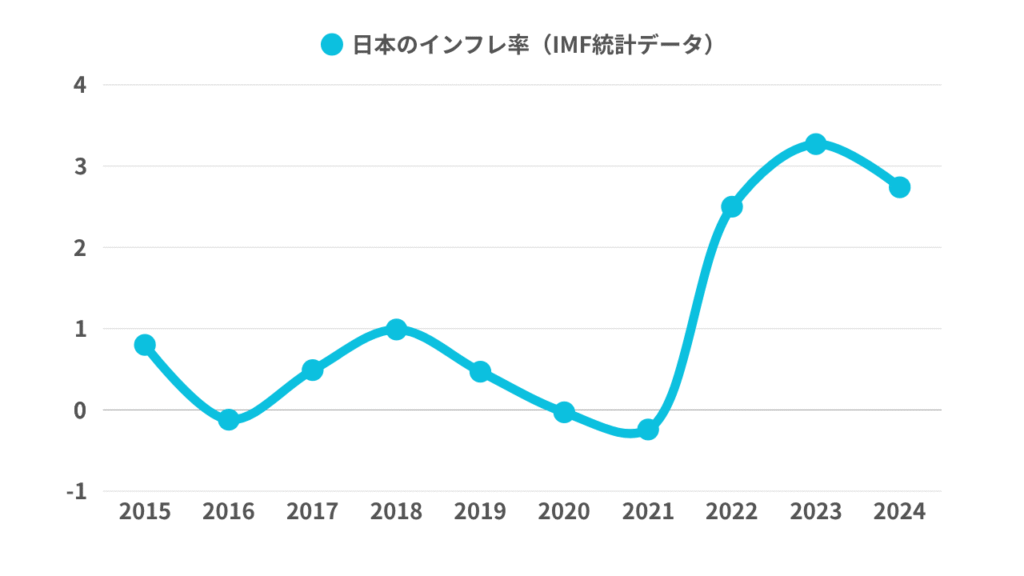

日本のインフレ状況を見ると、物価上昇は続いており、2025年8月にはインフレ率が2.70%を記録しています。特に注目すべきは、生活必需品への影響です。食料品価格は7.2%の上昇(2025年7月時点)を示すなど、日々の生活を直撃するインフレが進行しています。

高齢者の生活は、年金収入の不足分を貯蓄から切り崩すことが前提となります 。この生活防衛資金はインフレに直面すると、切り崩しのペースが加速せざるを得ません。

低金利下の預金がもたらす「実質的な損失」

現在の銀行の普通預金金利は、インフレ率(例えば2.70%)を大きく下回っています 。この状況下では、預金は元本が目減りしないという「名目上の安全」はあっても、購買力という「実質的な価値」は失われ続けていることになります。これは事実上の「実質的な損失」です。

この実質的な損失を放置することが、老後資金計画における大きなリスクとなります。特に高齢世帯は、一般的な消費者物価指数(CPI)が示す平均的なインフレ率よりも、さらに高く感じる傾向があります。なぜなら、高齢世帯の消費支出は、インフレの影響を受けやすい食費(高齢単身世帯の消費支出の27.6%を占める最大項目)といった、生活に不可欠な項目に偏っているためです。もし食品価格が大幅に上昇すれば、その世帯の家計に対するインフレ圧力は非常に高くなります。

預金を投資へと振り向ける最大の目的は、資産を増やすことと同時に、このような「生活必需品インフレ」の進行から、苦労して貯めた資産の購買力を守り、老後の生活を安定させるための防衛策となるのです。

なぜお金の専門家は「貯蓄から投資へ」を推奨するのか

「お金を働かせる」という考え方

お金の専門家であるFPが「貯蓄から投資へ」というシフトを推奨するのは、現代の長期化する老後生活において、資産の「成長」を、個人の労働力ではなく「時間と複利の力」に頼らなければ、長寿リスクやインフレに対応しきれないという現実があるためです。

FP(ファイナンシャルプランナー)は、個人のライフプランを長期的に見通し、単に収入を増やすことや支出を減らすことだけでなく、税制優遇措置を最大限に活用し、資産効率を高めるアドバイスを行います 。特に、老後資金のような長期的な目標においては、元本を非課税で成長させられる国の制度を上手に利用することが、資産形成の成否を分ける鍵となります。

国が用意した「最強の節税ツール」の活用

国が用意した税制優遇制度の中でも、老後資金づくりに最適なのはiDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)です。

iDeCoは、長期運用を前提とした老後資金準備のための制度であり、以下のような強力な税制優遇が組み込まれています。

- 毎月の掛金全額が所得控除の対象となります。これにより、現役世代は、その年に支払うべき所得税や住民税が軽減される即効性のあるメリットがあります。

- 投資で得られた利益(運用益)が非課税で再投資されます。これは「複利効果」を最大化し、効率的に資産を増やします。

- 60歳以降に資金を受け取るとき、一時金で受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除の対象となり、税負担が大きく軽減されます。

早くiDeCoを始めるほど、非課税による運用益の積み上がりが大きくなり、また退職所得控除枠も拡大するため、非常に有利な資産形成が実現します。

NISAは、iDeCoと異なり資金の引き出しに制限がないため、老後資金のコアとなる成長資産を築くのに最適です。運用益が全額非課税となるため、長期的な資産形成の土台として活用すべきです。

また、65歳以上の高齢者を対象とした「プラチナNISA」の検討も進められています。

iDeCoやNISAといった税制優遇制度は、単に資産を増やす手段ではなく、老後資金の「計画的な出口戦略」を提供するツールとして設計されています。国の政策が、貯蓄を現金収入源に変換する道筋を示している今、預金に頼る時代は終わりつつあると言えます。

預金と投資、それぞれの役割

資金を「役割」で分ける重要性

老後資金の全てを投資に回すのはリスクが高すぎます。老後資金の準備において最も大切なのは、資金の用途とリスク許容度に応じて、資金を「守り(安全)」と「攻め(成長)」の役割に明確に分けることです。この役割分担こそが、不安を和らげ、長期的な資産運用を成功させるためのFP戦略の基本です。

「守りの資金」:安心の土台

「守りの資金」とは、予期せぬ収入途絶(病気、怪我)や突発的な出費に備える「生活防衛資金」のことです。この資金は、市場の変動に左右されず、必要な時にすぐに引き出せる高い流動性と安全性が求められます。

独身世帯であれば、月々の生活費の3カ月〜半年分が目安とされています。子どものいる家庭など、家族構成が複雑な世帯では、6カ月〜1年分を目安に、余裕をもって設定することが推奨されます。

この資金は、安全性に優れ流動性の高い普通預金や定期預金で確保すべきです。

「攻めの資金」:インフレと長寿への対策

「攻めの資金」とは、守りの資金を確保した上で、インフレによる購買力の低下を防ぎ、将来の年金不足分を補填するため、あるいは老後の趣味や旅行といった豊かな生活(ウェルビーイング)を実現するために増やすべき資金です。

この資金は、NISAやiDeCoといった税制優遇制度を活用し、株式や債券を組み合わせた国際分散投資により、長期的な資産成長を目指します。

リタイア後の目的別資金配分と推奨商品

| 資金の役割 | 主な用途 | 必要な流動性 ・安全性 | 推奨する商品 |

|---|---|---|---|

| 守りの資金 | 3〜6ヶ月分の緊急生活費、短期的な急な支出 | 極めて高い(すぐに引き出せる) | 普通預金、安全性に優れた短期定期預金 |

| 成長資金 | 年金不足分の補填、長寿リスク対策、豊かな老後費用 | 中程度(長期運用を前提) | NISA/iDeCo、長期・分散型の投資信託 |

| 突発的な備え | 介護一時金、自宅リフォーム、葬儀関連費用 | 中程度(必要に応じて現金化) | 終身保険、個人年金保険、高額療養費制度 |

老後資金に最適な金融商品の考え方

老後資金のコア(核)となる資産形成戦略の最優先事項は、税制優遇制度(NISA、iDeCo)を徹底的に活用し、世界経済の成長を取り込むための長期・分散型の国際投資を継続することです。

持ち家を保有するシニア層にとっては、自宅は預貯金に次ぐ大きな資産です 。この資産を現金化し、老後資金に充てるための有効な選択肢が「リバースモーゲージ」や「リースバック」です。

リバースモーゲージは相続人への影響が大きいため、事前に家族と話し合い、同意を得ることが必須です。自宅売却時に債務が残った場合、相続人に請求が及ばない「ノンリコース型」を選ぶことが極めて重要です 。住宅金融支援機構の「リ・バース60」を利用した申込者の約99%がノンリコース型を選択していることからも、このリスク回避の重要性が分かります 。配偶者がいる場合、配偶者が連帯保証人や連帯債務者になることで、本人が亡くなった後も配偶者が自宅に住み続けられるよう契約できるケースもあります。

リバースモーゲージの詳しい説明は下記の記事をご覧ください。

まとめ: 「お金」と「安心」の包括的ライフプランニング

真に豊かな老後生活、すなわちウェルビーイング(Well-being)は、経済的な安定だけでなく、以下の三つの基盤が相互に支え合うことで実現します。

- 老後の安心を支える経済的安定の確保(資産運用、資金管理)

- 老後の生きがいを創出する趣味の充実(創作活動、ボランティア活動、社会参加)

- 家族への負担を減らす自立した生活の維持(健康管理)

老後資金の延命、つまり資産寿命を延ばすための最も確実な投資は、自身の健康の維持です。病気や介護を遠ざけ、元気でいられる期間(健康寿命)を延ばすことが、医療費や介護費の支出を抑制する最大の効果を生みます。

家族で話し合い、不安を「共有財産」に変える

老後資金の不安は、その計画が夫婦間や親子間で共有されていないときに増大します。漠然とした不安を解消するためには、FPに相談し、将来の貯める金額や使える金額を明確にすることが有効です。

単身で老後を迎える方は、年金だけでは生活資金が不足する経済的リスクに加え 、人間関係の希薄化による孤独死のリスクが高まります。しかし、老後資金の悩みや不安を抱えたとき、専門家のサポートを得ることで計画的な解決が可能になります。

老後資金について、悩みや不安を抱えている人は、下記の専門家への相談を検討してください。

- ライフプラン全般:FP(ファイナンシャル・プランナー)

- 介護・地域の公的制度:お住まいの地域の地域包括支援センター

- 資産運用・税制優遇制度:証券会社や銀行などの金融機関

ライフプランについて、ぜひお気軽にご相談ください。