定年後の生活費、月13万円で本当に暮らせる?単身世帯のリアル

長寿化が進行する現代社会において、定年後の生活設計はシニア世代にとって避けて通れない課題です。特に、単身世帯、すなわち「おひとりさま」として老後を迎える場合、経済的な面だけでなく、病気や介護、そして死後事務といった非経済的なリスクにも、より周到な準備が求められます。親族のサポートが期待できない状況では、生活資金の計画性が、老後の生活の質(QOL)を直接左右します。

本記事では、「毎月の生活費13万円」という目標が現実的かどうかを、公的統計データに基づき検証します。さらに、この目標を達成し、なおかつ豊かで安心できるセカンドライフを実現するための具体的な資金戦略、すなわち「収入源の最大化」「固定費の徹底見直し」「非経済的リスクへの法的備え」について、専門家の立場から総合的に解説します。漠然とした老後への不安を具体的な行動計画に変え、人生の後半戦を心穏やかに過ごすための一歩を踏み出しましょう。

単身世帯の生活費「消費支出」の内訳を公開 — 「隠れた赤字」の正体

統計が示す単身高齢者の家計簿の厳しい現実

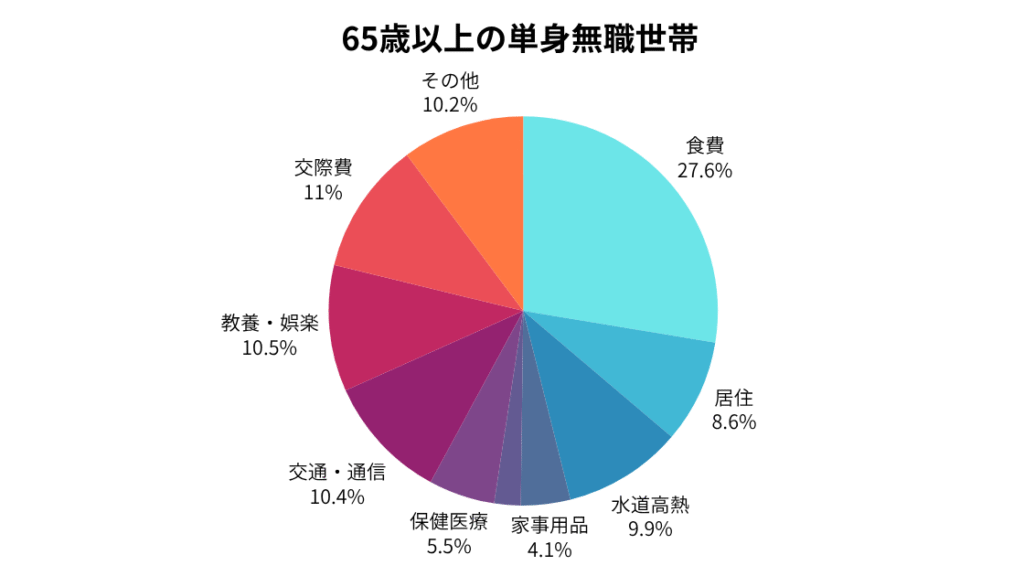

高齢単身無職世帯の平均的な家計状況を統計から読み解くと、厳しい現実が浮かび上がります。総務省の家計調査(令和5年)によると、65歳以上の単身無職世帯の平均的な実収入は月額126,905円であり、その大半、実に93.2%が公的年金などの社会保障給付で占められています。

一方、この世帯の平均消費支出は145,430円に達します 。この数字を比較すると、平均的な生活を維持しようとするだけで、公的年金収入だけでは毎月約18,525円の赤字が発生していることがわかります。つまり、平均的な「おひとりさま」は、毎月の不足分を貯蓄の取り崩しによって賄っている状態です。

この事実を踏まえると、「月13万円」での生活費目標は、統計上の平均支出(14.5万円)を約1.5万円下回る水準であり、実現するには平均以上の努力、特に生活水準の厳格な見直しが不可欠となります。

支出の内訳分析:節約のターゲットを定める

消費支出145,430円の中で最も大きな割合を占めているのは、生活の基本である食費であり、月平均40,103円で、消費支出全体の27.6%を占めています 。次に、交際費(11.0%)、教養娯楽費(10.5%)といった、生活の満足度(QOL)に関わる項目が続きます。

また、住居費については、持ち家で住宅ローンを完済している世帯と、賃貸世帯では構造が大きく異なります。賃貸世帯は住居費が大きな固定費として重くのしかかるため、月13万円の達成は極めて難しくなります。

統計上の赤字が示す戦略的課題

統計上の毎月の赤字(約1.85万円)を解消するために、変動費である食費、交際費、娯楽費を過度に削りすぎると、生活の満足度だけでなく、健康や社会的なつながりが損なわれるリスクが生じます。

たとえば、食費を極端に削減すると、栄養不足から健康リスクが高まり、将来的に高額な医療費や介護費用が発生し、かえって経済的な負担が増大する可能性があります。介護費用は平均月額9.0万円、施設介護では13.8万円に及ぶため、このリスクは非常に大きいと言えます。また、交際費や娯楽費の削減は、社会的な孤立を招き、孤独死のリスクの一因ともなり得ます

したがって、月13万円生活を目指す上では、生活の質に関わる変動費を安易に削るのではなく、まず「自動的に支出を減らせる固定費」に焦点を当てる戦略が必要となります。

お金がかかる項目とかからない項目 — 「固定費の聖域」を破壊する

効果絶大!見直すべき固定費のトリプルチェック

通信費と保険料の最適化

毎月の通信費は、大手キャリアから格安SIMなど、自身の利用状況に合ったプランへ見直すことで、長期にわたる節約効果が期待できます。

また、リタイア後は公的医療制度のカバー範囲を把握した上で、民間の保険を見直すことが重要です。公的な高額療養費制度は、70歳以上であれば医療費の自己負担額を金額にかかわらず合算でき、月の自己負担額に上限が設けられています。この制度を理解すれば、現役時代と同じ保障額の医療保険や高額な死亡保険が本当に必要かどうかを再検討し、過剰な保険を整理できます。

家計管理の効率化とポイ活の活用

クレジットカードやコード決済(QRコード決済)を積極的に利用することは、利用明細書で支出が自動的に把握できるため、家計管理の負担を軽減するメリットがあります。

さらに、ポイ活(ポイント活動)を賢く実践することで、実質的な支出を軽減できます。特に、クレジットカードでコード決済にチャージしたり、レジでポイントカードを提示したりすることで、ポイントの二重取り・多重取りが可能となります。ただし、ポイント獲得に固執し、不必要なものを購入してしまうと節約にならないため、あくまで「生活費の還元」として利用することが大切です。

「最大のコスト」を避ける:「健康寿命」の確保

健康寿命を延ばすことが、最も確実で長期的なコスト削減策です。要介護状態に陥ると、介護期間(平均4年7ヵ月)を通じて高額な費用が発生します 。健康維持は、将来の大きな介護費用の発生を遅らせる「見えない貯蓄」です。

セルフメディケーション、すなわち自分自身の健康に責任を持つ取り組みは、生活習慣病の予防や医療費の節約につながります。適度な運動、バランスの取れた食事、充分な睡眠を心がけ、体調管理(血圧・体温・体重の測定など)をおこなってください。

下記の記事もよければご覧ください。

「お金をかけない」で豊かになる生活戦略

豊かな老後生活には、経済的な安定だけでなく、趣味の充実と社会的なつながりの維持が欠かせません。主観的幸福感は「社会とのつながり」と高い相関を示すことが示されています。

お金をかけずに生きがいを見つける方法として、散歩、読書、折り紙、詩や短歌の創作といった低コストの創作活動があります。これらの活動は自己表現や脳の活性化に役立ちます。さらに、地域やNPOのボランティア活動への参加は、費用をかけずに社会的な役割や生きがいを見つけ、地域コミュニティとの接点を確保する有効な手段です。

単身者の年金生活を支える収入源 — 資産を「流動化」する選択肢

月13万円の生活費に不足が生じる場合、支出を抑えるだけでなく、公的年金以外の収入源を確保するか、公的年金の給付額を最大化することが必要です。

老齢年金の受給開始を65歳から遅らせる繰下げ受給は、長生きリスクに備える上で最も強力な「長寿保険」となります。年金受給額は生涯にわたって増額され、70歳まで繰り下げると42.0%増、最大75歳まで繰り下げると84.0%増となります。

この戦略は、健康が許す限り再雇用やパートなどで働き、収入を得ながら年金受給を遅らせることで、最大の効果を発揮します。労働収入による生活資金の確保と、年金増額による将来の収入増加は、老後資金計画における最大のレバレッジとなるでしょう。

また、資産を「流動化」する方法として、リバースモーゲージの利用も検討してはいかがでしょうか。

リバースモーゲージは、自宅を担保に融資を受け、契約者が生存中は利息のみを支払い、元本は死亡後に自宅売却等で一括返済する仕組みです。住み慣れた家に住み続けられる点が高齢者にとって大きな強みであり、生活資金、リフォーム資金、老人ホーム入居費用など幅広い使途に利用できます。

「おひとりさま」は相続人がいない、あるいは不動産を残す必要がない場合に、リバースモーゲージの利用に最も適しています 。自宅活用は、資金調達だけでなく、「終活・死後事務の負担軽減」という側面からもメリットがあります。

「おひとりさま」が老後資金を準備する上での注意点

単身者の生活費計画で重要なのは、生活資金だけでなく、自身の判断能力低下時や死亡後の手続きを円滑に進めるための「後見」と「死後事務」の準備です。法的準備は、「孤独」という非経済的な不安を経済的に解決する手段となります。

判断能力が低下する前に「任意後見制度」と「財産管理」

認知症などで判断能力が不十分になった場合、預金口座が凍結されたり、介護施設への入所契約が困難になります。特に単身世帯は、財産管理を代行してくれる人がいないという切実な問題に直面します。

任意後見契約を公正証書で締結することで、事前に選んだ後見人に財産管理や身上監護を委託できます。また、判断能力低下前に財産管理や安否確認を行う見守り契約や財産管理委任契約を組み合わせて利用することで、切れ目のないサポート体制を構築することができます。

遺された後の安心を確保する「死後事務委任契約」と「遺言書」

単身者が死亡した場合、葬儀・納骨、病院への支払い、賃貸契約の解除、遺品整理など、多くの事務作業が発生しますが、これらの手続きを代行してくれる人がいないと、残置物処理の遅延や、賃貸管理者への迷惑といった問題が生じます。

死後事務委任契約は、これらの死後事務を専門家や事業者などに託すための契約であり、法律的な枠組みを通じて「最後の清算」を保証する役割を果たします。この契約は、親族がいない単身者が抱える心理的な不安を解消し、「安心を購入する」行為に他なりません。

死後事務委任契約書作成の報酬は3万~5万円程度が目安ですが 、実際に事務を執行するための費用(葬儀費用など)は、事前に預託金として預けておく方式が一般的です。

また、相続人がいない場合、財産は最終的に国庫に帰属します 。遺言書を作成することで、長年お世話になった人や団体に財産を遺すという意思を実現できます。

おひとりさまの生活費計画は、単に「長生きするための資金」だけでなく、この死後事務や葬儀にかかる費用(数十万円以上)を「終焉を迎えるためのコスト」として、予め確保しておくことが極めて重要です。

行動に移すための公的相談窓口

医療や介護、終活に関する情報や支援制度について知るため、65歳以上であれば地域包括支援センター、65歳未満であれば社会福祉協議会といった公的相談窓口を積極的に活用し、自分が利用できる制度を把握しておくことが推奨されます 。不安は漠然としていると増幅しますが、計画を立てて具体的な行動に移せば、その多くは解消できると思います。

計画的な「おひとりさま」ライフの実現に向けて

定年後の生活費を月13万円に抑えることは、平均支出を鑑みると簡単な目標ではありませんが、固定費の徹底的な見直し、健康維持への戦略的な投資、そして年金の繰下げ受給を組み合わせることで、実現の可能性が見えてきます。

豊かな老後生活は、単なる資金の量ではなく、「経済的安定」「生きがい」「自立した生活」の三つの基盤によって支えられます。これらの基盤を強化するための具体的なアクションプランを実行していきましょう。

まずは地域の専門家やファイナンシャルプランナー(FP)に相談し、自分だけの状況に合わせた詳細なライフプランと資金計画を作成することが、安心で豊かな「おひとりさま」ライフを築くための第一歩となります。