【老後資金が心許ない】自宅を有効活用する「リバースモーゲージ」の仕組み

老後の資金不安を解消する「自宅活用」という選択肢

人生100年時代を迎え、公的年金制度の持続可能性や、医療・介護費用の増加、そして物価高騰などの要因から、老後の生活資金に対する不安を感じているシニア層が増加しています 。現役時代に築いた貯蓄だけでは、予測不能な長寿時代を乗り切るには心許ないと感じる方も少なくありません。

こうした老後の資金不安を解消するために、これまで単なる「住居」として捉えられていた自宅を、「資産」として積極的に活用する新しい発想が注目を集めています。自宅は個人が保有する最大の固定資産です。この資産価値を現金に変えることができれば、老後の生活に大きなゆとりをもたらすことができます。

その具体的な手段の一つが、「リバースモーゲージ(Reverse Mortgage)」です。リバースモーゲージは、直訳すると「逆(リバース)の抵当(モーゲージ)」を意味し 、住み慣れた家を手放すことなく、その資産価値を生活資金として定期的に受け取ることができる「逆転の発想」に基づく金融サービスです。本記事では、このリバースモーゲージの仕組みから、そのメリット・デメリット、そして家族の安心を守るための契約上の工夫までを、ファイナンシャル・プランナー(FP)の視点から、比較的優しい言葉で分かりやすく解説していきます。

自宅の活用は、単なる一時しのぎの資金調達ではなく、中長期的な資金計画に基づいて行われるべき重要なライフプランニングです 。リバースモーゲージを正しく理解し、安心感をもって豊かなセカンドライフを送るための第一歩を踏み出しましょう。

自宅に住み続けながらお金を借りられる仕組み

リバースモーゲージの定義と基本的な流れ

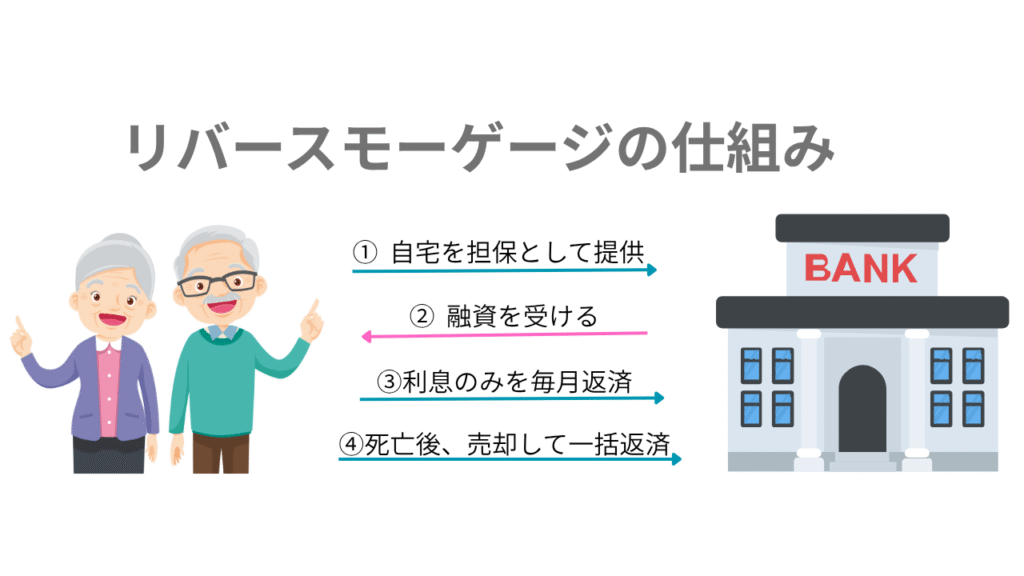

リバースモーゲージは、主に高齢者を対象とした融資制度です 。その最大の特長は、一般的な住宅ローンとは異なり、借り主が生きている間は、元金(借入額そのもの)を返済する必要がないという点にあります。

利用者は自宅を担保にして金融機関から融資を受けますが、自宅の所有権は借り主のまま維持されます。資金は一括で受け取ることも可能ですが、多くの場合、年金のような形で上限金額(融資限度額)まで定期的に受け取ることができます。この仕組みによって、住み慣れた自宅に住み続けながら、安定したキャッシュフローを確保できるのです。自宅の売却は、契約者が亡くなった後や、契約期間が終了した際に行われます。

リバースモーゲージは、住み替え先を探したり引っ越しをしたりする手間が省けるため、高齢者にとって負担が少ない資金調達手段と言えます。

資金の受け取り方と毎月の支払い方法

リバースモーゲージの融資限度額は、担保となる不動産の評価額に基づいて決定され、一般的に物件評価額の50%から70%程度となることが多いです。

毎月の返済の仕組みが、リバースモーゲージの最大の魅力です。通常の住宅ローンが元本と利息を合わせて毎月返済していくのに対し、一般的なリバースモーゲージは、契約者の生存中は利息のみを返済すればよい仕組みになっています。これにより、退職後の年金収入が中心となる生活において、月々の返済負担が劇的に軽減されます。

中には、利息の支払いも元金に組み入れる「利払いなし型」を提供する金融機関もありますが、このタイプは毎月のキャッシュアウトがない代わりに、借入残高が増えるスピードが速くなるため、当初の融資限度額が低く設定されることがあります。

資金使途の柔軟性と「キャッシュフロー改善ツール」としての機能

リバースモーゲージで調達した資金の使途は、金融機関や商品によって異なりますが、非常に幅広い用途に利用できるのが特徴です。主な使途としては、老後の生活費や医療・介護費用、自宅のリフォーム費用 、老人ホームの入居一時金などが挙げられます 。また、退職後も残っている住宅ローンをリバースモーゲージに借り換えることで、月々の返済額の負担を減らし、生活に余裕を持たせることが期待できます。

リバースモーゲージの利息のみの返済で済むという構造は、単に支払いが楽になるという以上の意味を持ちます。高齢になり収入源が年金中心となると、収入の増加は期待できず、キャッシュフローが不安定になりがちです。元本返済の負担がないリバースモーゲージは、この不安定になりがちな老後のキャッシュフローを安定させ、生活水準を維持・向上させるための手段となります。これにより、自宅という資産を「老後のキャッシュフロー改善ツール」として活用し、「借金」ではなく「自宅の資産価値を年金のように変換する仕組み」として捉え直すことが可能となります。

リバースモーゲージのメリット・デメリット

リバースモーゲージは老後資金の不安を解消する魅力的な選択肢ですが、利用に際しては、そのメリットだけでなく、潜在的なリスク(デメリット)も十分に理解し、対策を講じることが重要です。

リバースモーゲージのメリット

住み慣れた環境を維持できる

自宅を担保にするものの、所有権はそのまま借り主が保有し続けるため 、引っ越しや住み替えの必要がありません 。慣れ親しんだ地域コミュニティや人間関係を維持したまま、生活資金を確保できることは、特に高齢者にとって大きな安心感につながります。

月々の返済負担の劇的な軽減

前述の通り、生存中は利息のみの支払いが原則です。これにより、年金収入を中心とする生活において、元本返済の重圧から解放され、生活にゆとりが生まれます。特に、退職後も住宅ローンが残っている場合、リバースモーゲージに借り換えることで月々の返済額を大幅に減らすことができます 。

高齢でも融資が受けやすい

自宅という確実な担保があるため、通常のローン審査よりも、年齢(多くの商品で55歳〜60歳以上から利用可能)や収入に対する要件が緩やかであることが一般的です。

知っておくべき3大変動リスクと対策

リバースモーゲージを利用する上で、特に注意すべきは、経済や市場の変動によって影響を受ける以下の3つのリスクです。これらのリスクは、単独で発生するだけでなく、複合的に影響し合う可能性があるため、事前の資金計画が不可欠です。

金利変動リスク(利息支払い増大の懸念)

リバースモーゲージは、一般的に変動金利を採用しています。金利は時勢によって変動するため、借入期間中に金利が大幅に上昇した場合、毎月の利息支払額が増加してしまいます。借入残高が長期にわたり膨らみ続けるリバースモーゲージの特性上、金利上昇の影響は時間とともに大きくなります。

長寿リスク(融資限度額の枯渇)

リバースモーゲージの借入期間は、通常、借り主の死亡時まで設定されています。しかし、平均寿命が延びる「長寿時代」において、長生きすればするほど借入総額が増加し、最初に設定された融資限度額を使い切ってしまう可能性があります。これを「長寿リスク」と呼びます。

担保価値下落リスク(融資枠の見直し)

不動産の価値は常に変動します。金融機関は定期的に担保物件の再評価(担保査定)を行います。もし、土地や建物の価値が大幅に下落した場合、融資限度額が引き下げられる可能性があります。さらに、場合によっては、借り主に対して借入の一部返済を求められるリスクも存在します。

リバースモーゲージの計画においては、このようなシナリオ(高金利・低評価)でも耐えられるよう、防御策(ヘッジ)を講じた、中長期的な資金計画を立てる必要があります 。

契約終了後、相続人への請求はどうなる?—家族を守るための法的な理解

リバースモーゲージの清算は、主に契約者である債務者が亡くなったときに発生します。このとき、借入元金と未払い利息の合計額(債務残高)を一括で返済する義務が生じます。この一括返済の方法と、その後の家族への影響について、事前に深く理解しておくことが、家族間のトラブルを防ぐ上で最も重要です。

債務者死亡時の清算プロセスと選択肢

契約者が亡くなった際、相続人は以下の2つの方法から、債務残高の返済方法を選択することができます。

- 自宅の売却による清算:

担保となっている自宅を売却し、その売却代金を金融機関に支払って債務を清算する方法です。これがリバースモーゲージの基本的な出口戦略となります 。 - 相続人による一括返済:

相続人が手持ちの貯蓄や他の資産などを利用して債務残高を一括で金融機関に返済し、自宅の所有権を相続人が引き継ぐ方法です。この場合、自宅は売却されず、家族に住居として残されます。

ノンリコース型が家族の安心を守る理由

リバースモーゲージには、債務の清算時に自宅の売却価格が債務残高を下回った場合(オーバーローン状態)に、その不足分をどう扱うかによって、「リコース型」と「ノンリコース型」の2種類があります。

リコース型(遡及あり)

自宅を売却しても債務が残った場合、その不足分が相続人に請求されるタイプです。相続人は、故人の借金を相続することになり、大きな負担となる可能性があります。

ノンリコース型(限定責任型)

自宅を売却した代金で清算しきれず債務が残った場合でも、その不足分について相続人に請求が及ばないタイプです。債務は、担保物件の価値を上限として限定されるため、「家族に迷惑をかけたくない」というシニアの願いを叶える構造となっています。

リバースモーゲージの利用者の間では、このノンリコース型を選ぶことがスタンダードになってきています。住宅金融支援機構の「リ・バース60」においても、ノンリコース型とリコース型が選択できますが、2021年度の申込実績では約99%の利用者がノンリコース型を選択しています。

FPとしても、相続人に債務を残すリスクを避けるため、ノンリコース型をおすすめします。ただし、ノンリコース型はリコース型よりも金利が高くなる場合がある点には留意が必要です。

配偶者がいる場合の居住権の確保

リバースモーゲージを夫婦で利用する場合、特に注意すべき点が、配偶者の居住権の確保です。もし債務者本人(夫や妻)が先に亡くなった場合、契約上は自宅を売却して清算するのが原則であるため、残された配偶者が住む場所を失ってしまう懸念が生じます。

このリスクを回避するために、多くの金融機関では、配偶者が「連帯債務者」または「連帯保証人」になることを条件としています。配偶者がこれらの立場になることで、契約者本人が亡くなった後も、配偶者の生存中は自宅の売却を行わず、引き続き住み続けることができる契約を結ぶことが可能になります。

配偶者の居住権の確保は、老後のライフプランの中心的な課題であり、リバースモーゲージを利用する上では、必ず行うべき家族計画の一部として認識する必要があります。自宅を活用する前に、必ず相続人や配偶者との間で、資産活用と清算方法について明確に話し合い、同意を得ておくことが必須です。

FPが教える!リバースモーゲージの賢い活用法

—自宅資産を『年金化』する計画-

リバースモーゲージを最大限に活用し、安心で豊かなセカンドライフを送るためには、ご自身の状況を客観的に把握し、計画的に利用することが求められます。

リバースモーゲージが最適なのはどんな人?

リバースモーゲージは、全ての人に適した解決策ではありません。その特性上、特に以下の条件に当てはまる方に推奨されます。

- 自宅への愛着が強く、住み慣れた家で余生を過ごしたい人。

- 退職後も住宅ローンの残債があり、月々の返済負担を軽減したい人。

- 生活資金、医療・介護費用、またはリフォーム費用など、まとまった資金が必要な人。

- 手元の金融資産はできるだけ温存しておきたい人。

- 自宅を子や孫などの相続人に残す予定がない人、または相続人がいない人。

- 月々の利息支払い(キャッシュアウト)に対応できるだけの収入基盤がある人。

逆に、自宅を代々相続させたいと考えている人や、利息の支払いすら困難な経済状態の人には、リバースモーゲージは不向きです。

賢く選ぶための比較検討(リースバック・不動産担保ローンとの違い)

老後の資金調達として自宅を活用する方法は、リバースモーゲージだけではありません。「リースバック」や「不動産担保ローン」といった選択肢があり、ご自身の目的や経済状況に応じて、最適な方法を選ぶ必要があります。

リースバックとの違い

リースバックは、自宅を売却して即座にまとまった代金を受け取り、その後は賃貸借契約を結んで、家賃を払いながら同じ家に住み続ける仕組みです。

リバースモーゲージが「自宅を担保にした融資」であるのに対し、リースバックは「自宅の売却」であり、所有権が買取会社に移転する点が決定的に異なります。リースバックは、まとまった資金が一括で手に入り、固定資産税や修繕費などの所有者負担がなくなる点が魅力ですが 、毎月家賃が発生するため、売却資金が家賃で目減りしていく不安があります。

リースバックは、まとまった資金がすぐに必要で、固定費(税金や修繕費)の削減を重視する人に向いています。

不動産担保ローンとの違い

不動産担保ローンは、リバースモーゲージと同様に自宅を担保に資金を借り入れますが、生存中に元本と利息を合わせて返済していく必要があります。このため、月々の返済負担はリバースモーゲージよりも重くなります。しかし、リバースモーゲージよりも資金使途の制限が少ないことが多いのが特徴です。定期的な収入があり、着実に元本を返済できる人に向いています。

| 項目 | リバースモーゲージ | リースバック | 不動産担保ローン |

|---|---|---|---|

| 資金調達方法 | 自宅を担保にした融資 | 自宅の売却(現金化) | 自宅を担保にした融資 |

| 所有権の扱い | 契約者が保持 | 買取会社に移転 | 契約者が保持 |

| 居住中の費用 | 利息、固定資産税など | 家賃支払い | 元本+利息、固定資産税など |

| 資金の使い道 | 住居関連に限定されることが多い | 基本的に自由 | 比較的自由なことが多い |

融資の条件と申し込みのポイント

リバースモーゲージは、金融機関や商品によって、利用条件や内容が大きく異なります 。賢く利用するためには、以下の点に留意して情報収集を行う必要があります。

申し込みの年齢と担保物件の条件

多くの金融機関では、申し込み可能年齢を55歳から60歳以上としており、上限を80歳までとしているケースが一般的です。

また、担保となる不動産については、経年劣化しにくい土地を中心に評価するため、一戸建てを対象とする商品が多いのが現状です。マンションも対象となることがありますが、その場合は専有面積が広いなど、特定の条件がつくことがあります。

公的制度「リ・バース60」の活用

民間の金融機関が提供するリバースモーゲージのほか、住宅金融支援機構が提供する住宅融資保険を活用した「リ・バース60」があります。これは、満60歳以上(一部、満50歳以上も可)を対象としており 、資金使途が幅広く、住宅の建設・購入、リフォーム、老人ホームの入居一時金、子世帯の住宅取得資金にも利用可能です。

自宅資産を活用し、安心で豊かなセカンドライフを実現するために

リバースモーゲージは、住み慣れた自宅を「老後の生活を支える年金」へと変え、長寿時代を乗り切るための安心感と経済的なゆとりを提供する、魅力的な選択肢です。自宅の所有権を維持したまま、月々の元本返済負担なく生活資金を得られる仕組みは、高齢期のキャッシュフロー改善に大きく貢献します。

しかし、その安心を得るためには、金利変動、担保価値下落、そして長寿による融資枠枯渇といった、3つの変動リスクを正しく理解し、対策を講じることが不可欠です。

特に、契約時には「家族の安心」を最優先した選択を行うべきです。担保物件を売却しても債務が残らないノンリコース型を選ぶこと 、そして配偶者がいる場合は、残された配偶者の居住権を守るために、連帯債務者または連帯保証人とする手続きは、現代のリバースモーゲージ契約における必須の対策と言えます。これらの対策を講じることで、自宅資産を活用した結果、家族間に将来的な負担やトラブルを残すリスクを最小限に抑えることができます。

計画的な自宅資産の活用こそが、安心で豊かなセカンドライフを実現する鍵となります。