「老後破産」は他人事ではない!なぜお金の準備を後回しにしてしまうのか

まさか私が?老後破産は、本当に他人事ではない現実

「老後破産」という言葉を聞くと、多くの人は「自分には関係のないことだ」と考えるかもしれません。しかし、現役世代として日々の生活を送り、仕事や子育てに追われている間に、定年後、公的な年金だけでは生活が成り立たず、貯蓄も底をついてしまうという状況は、遠くの話ではありません。老後破産とは、債務超過や支払不能に陥り自己破産に至るケースだけでなく、年金収入だけでは生活費を賄えず、困窮した状態を指します。それは、ある日突然訪れる出来事ではないのです。

この問題の深刻さを示すデータがあります。老後の収入源を年金に頼らざるを得ない世帯は決して少なくありません。金融経済教育推進機構の2024年の調査によると、金融資産をまったく保有していない世帯は60歳代で20.5%、70歳代で20.8%にものぼります。これは、60歳以上の約5人に1人が、貯蓄や有価証券を持たない状態であることを意味します。

このデータは、「老後破産」がすでに多くの人にとって現実のリスクとなっていることを表しています。

金融資産「ゼロ」世帯の割合

| 世帯主の年齢 | 金融資産を保有している (%) | 金融資産を保有していない (%) |

|---|---|---|

| 20歳代 | 77.2 | 22.8 |

| 30歳代 | 75.5 | 24.5 |

| 40歳代 | 74.3 | 25.7 |

| 50歳代 | 70.8 | 29.2 |

| 60歳代 | 79.5 | 20.5 |

| 70歳代 | 79.2 | 20.8 |

「金融経済教育推進機構(家計の金融行動に関する世論調査2024)より」

多くの人が退職を機に「仕事からの収入」から「年金や預貯金からの収入」へとシフトします。しかし、その準備が不十分な場合、満足な生活を送ることが難しくなり、「老後破産」またはその予備軍に陥りやすくなると考えられます 。

お金に無頓着な人がたどり着く「悲しい末路」

お金に無頓着な人が直面する「悲しい末路」とは、単に生活費に困るだけではありません。そこには、漠然とした不安、そして思いがけない事態によって一気に苦しくなるリスクが潜んでいます。老後破産に至る原因は多岐にわたりますが、共通して見られるのは、現役時代との「収入と生活水準のミスマッチ」です。

退職金や公的年金に加えて、これまで貯めてきた金融資産を頼りに生活を始める高齢者は多いものの、その収入源は現役時代の給与水準を大きく下回ります。例えば、厚生労働省の調査によると、会社員や公務員が加入する厚生年金の平均受給額は月額14万7,360円(2023年度)、自営業者などが加入する国民年金に至っては月額5万7,700円(2023年度)です。しかし、現役時代の生活レベルを維持しようとすると、支出が収入を上回り、毎月の家計が赤字になる可能性が高まります。外食費や娯楽費、サブスクリプションサービスなど、一度上げた生活水準はなかなか下げられず、気づかないうちに貯蓄を取り崩す「自転車操業」に陥るケースが見受けられます。

さらに、定年後も継続する「長期的な負債」も大きな負担となります。特に住宅ローンは、退職金で完済する計画を立てていたものの、予期せぬ収入減や体調不良によって返済が厳しくなることがあります。退職金というまとまった資金を得て、これを安易な投資で失ってしまうことも、老後破産の引き金となり得ます。

そして、よくある事としては、病気やケガによる高額な医療費や、親の介護、自宅の修繕費などによる「予期せぬ大きな出費」です。住宅の修繕費用は決して軽視できるものではなく、屋根や外壁の塗り替えに200万円以上、基礎構造の補強には500万円を超える費用がかかることもあります。また、加齢に伴い住宅内の段差をなくしたり、手すりを設置したりといったバリアフリーリフォームも必要となり、多額の費用が発生します 。

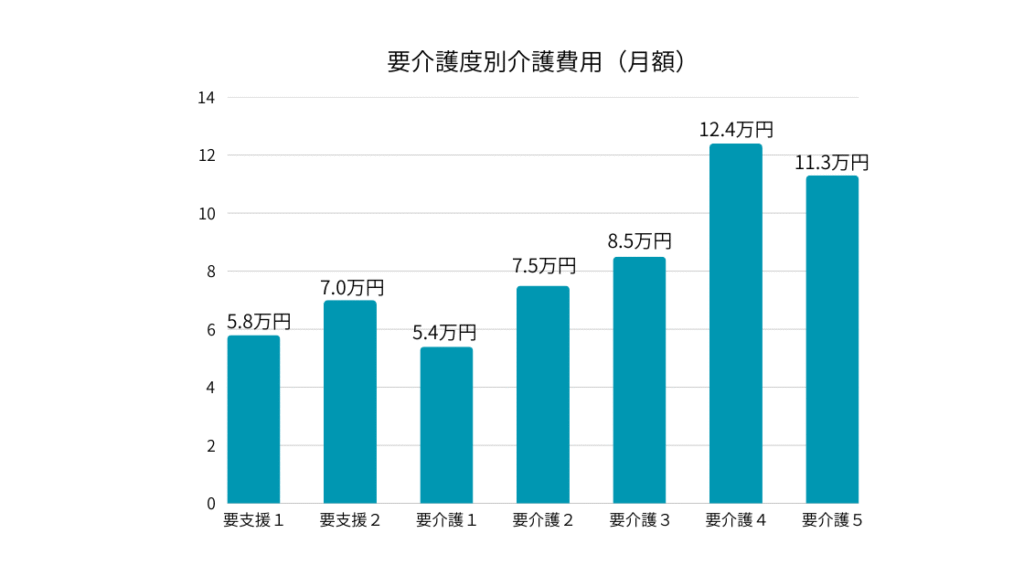

老後に家計を襲う「予期せぬ出費」の平均額

生命保険文化センターの調査によると、介護の一時的な費用の平均額は47.2万円、月々の費用は平均9.0万円、その期間は4年7ヶ月に及ぶというデータがあります。こうした予期せぬ出費は、貯蓄をあっという間に食いつぶしてしまいます 。さらに、日本の国民医療費は65歳以上が6割以上を占め、年々増加傾向にあり、将来の自己負担増大リスクは無視できません 。

「生命保険文化センター「生命保険に関する全国実態調査[2人以上世帯]2024(令和6)年度」

しかし、「悲しい末路」は経済的な破綻だけではありません。ここには、もう一つの別の結末が存在します。それは、お金を貯めることだけに人生を捧げ、結局そのお金を十分に使うことなく最期を迎えるという「人生の破産」です。

ベストセラーとなった書籍『DIE WITH ZERO』は、この考え方を鋭く問いかけています 。この哲学の核心は、「富の最大化」ではなく、「人生の喜びの最大化」を目指すべきだというものです。つまり、若く、時間と健康とエネルギーがあるうちにこそ、旅行や趣味、新しい経験にお金を使うべきであり、老後のためにと全てを我慢して貯め込むのは本末転倒である、と主張しています。

この考え方の根底には、年齢とともに「お金から価値や喜びを引き出す能力」は低下し、80歳になって潤沢な資産があっても、若い頃のように世界中を旅したり、体力を使うアクティビティを楽しんだりすることは難しくなるといったことがあります。また、仕事や節約に追われ、子供やパートナーとの貴重な時間を犠牲にすることも、後に大きな後悔を残す要因になります。

この視点を持つことで、「お金の準備」は単なる老後破産回避のための義務ではなく、人生の満足度を最大限に高めるためのものへと変わります。お金を賢く管理し、未来のリスクに備えつつも、今しかできない経験にお金を惜しまず使うこと。これこそが、本当の意味で充実した人生を送るための鍵だと思います。

老後資金の準備を阻む「3つの心の壁」

なぜ私たちは、老後の備えが大切だとわかっていながら、ついお金の準備を後回しにしてしまうのでしょうか。その背景には、私たちの意思決定を無意識のうちに左右する、行動経済学の概念が深く関わっています。老後資金の準備を阻む、特に大きな「3つの心の壁」について解説します。

心の壁①:現在志向バイアス(今が楽しければいい)

一つ目の壁は「現在志向バイアス」です。これは、将来のより大きな利益よりも、目先の小さな喜びや快楽を優先してしまう心理傾向を指します。例えば、老後のために月々1万円を貯蓄するよりも、今週末の美味しいディナーや、最新のガジェットにそのお金を使い、すぐに幸福感を得ようとします。

未来の「老後の自分」は、まるで遠い他人のように感じられ、そのための努力や我慢が報われるイメージが湧きにくいのです。この心理が働くことで、本来は長期的な視点での計画が不可欠な老後資金の準備が、ついつい後回しになってしまいます。

心の壁②:現状維持バイアス(面倒なことはしたくない)

二つ目の壁は「現状維持バイアス」です。これは、変化を避け、慣れ親しんだ状態に固執してしまう心理です。たとえそれが非効率的であったり、無駄が生じていたりしても、新しい行動を起こすことへの心理的な抵抗感が、私たちを縛りつけます。

典型的な例が、動画配信サービスなどの「サブスクリプション」です 。見たい番組が終わり、ほとんど利用しなくなっても、解約手続きが面倒だったり、パスワードを忘れてしまったりして、無駄な月額費用を払い続けてしまうことがあります。貯蓄においても同様で、家計の見直しや資産運用の勉強など、新しい行動を始めることに対して「面倒くさそう」「何から手をつければいいかわからない」と感じ、結果として何も手を出さないまま時間が過ぎていきます。

心の壁③:楽観主義バイアス(なんだかんだ、自分は大丈夫)

三つ目の壁は「楽観主義バイアス」です。これは、自分にとって良いことが起こる可能性を過大評価し、悪いことが起こる可能性を過小評価してしまう心理です。多くの人が「自分は大きな病気にはならないだろう」「会社は倒産しないだろう」「どうにかなるだろう」と根拠のない自信を持ち、結果として必要な備えを怠ってしまいます。

このバイアスは、「計画錯誤」とも関連しており、物事の遂行に必要な時間や予算を甘く見積もってしまう考えを生み出します。老後資金の準備においても、「思ったより年金はもらえるはず」「医療費は思ったほどかからないだろう」といった誤った見通しを立てて、現実とのギャップに直面するのです。

しかし、この楽観主義バイアスには二面性があり、一部の研究では、楽観性が高い人ほど貯蓄額が多い傾向があることが示されています 。特に経済的困難に直面している人々にとっては、将来へのポジティブな見通しが、貯蓄に向けた努力を促す「心理的資源」として働くのです。このことから、楽観性が単なる現実逃避に終わるか、それとも積極的な行動の原動力となるかは、その人の思考様式に大きく左右されるといえます。未来を甘く見るのではなく、困難を乗り越えるためのチャンスと捉え、意欲的に準備を進める「前向きな楽観性」が、貯蓄成功の鍵を握っているのかもしれませんね。

今すぐ始めることが最大の防御策

老後破産のリスクや、それに至る心理的な障壁、そして社会構造に起因する格差を理解した今、最も重要なのは「今すぐ行動を起こすこと」です。最大の防御策は、遠い未来の不安を漠然と抱え続けることではなく、具体的な一歩を踏み出すことにあります。そのための具体的な4つのステップを紹介します。

Step 1: ライフプランを「見える化」する

まず、未来の自分を現実のものとして捉えることから始めます。将来の夢や目標、そしてそれに伴う出費を時系列で整理し、ライフイベント表とキャッシュフロー表を作成します。

金融庁の「ライフプランシミュレーション」など、Web上で手軽に将来の収支を可視化できるツールも多数提供されています。また、「マネーフォワード ME」や「Zaim」といった家計簿アプリは、現在の家計収支を自動で把握し、グラフ化してくれるため、無駄な支出を見つけるのにも役立ちます。こうしたツールを活用することで、「なんだかんだ大丈夫だろう」という楽観主義バイアスを打ち破り、具体的な数字に基づいて現実的な計画を立てることができるようになると思います。

Step 2: お金を自動で「未来の自分」に仕向ける

お金の準備を後回しにしてしまう「3つの心の壁」を乗り越える最も効果的な方法は、意志の力に頼らず、仕組みの力を使うことです。給与から天引きされる財形貯蓄や、銀行の自動積立定期預金を利用することで、毎月決まった金額を強制的に貯蓄する「先取り貯金」を始めます。

これにより、手元に残ったお金だけで生活する習慣が身につき、無理なく貯蓄を続けることができます。面倒な手続きを一度設定してしまえば、あとは放っておいてもお金が貯まっていくため、「現状維持バイアス」を逆手にとった防御策となります。

Step 3: 資産に「働いて」もらう

低金利が続く現代において、ただ貯金するだけでは資産はなかなか増えません。貯蓄したお金を「未来の自分」のために増やす、長期的な資産運用を検討することが重要です。

特に、国が非課税制度として推進しているNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)は、老後資金の形成に非常に有効な手段です。NISAは、投資で得た利益が非課税になる制度であり、2024年から始まった新NISAでは、非課税保有期間が無期限となり、最大1,800万円までの資産を非課税で運用できます。iDeCoは、掛金が全額所得控除となるため、税金の負担を減らしながら将来の資産を形成できます。

もちろん、投資には元本割れのリスクがあるため、リスク許容度を把握し、複数の金融商品に分散投資することが大切です。専門家であるファイナンシャルプランナー(FP)に相談することも、不安を解消し、自分に合ったプランを見つける上で有効な選択肢です。

Step 4: 「お金」以外にも投資する

老後の生活を豊かにするための準備は、お金だけではありません。健康と社会的なつながりという、「お金」以外の資産に投資することも、同じくらい、あるいはそれ以上に重要です。

健康に投資することは、将来の医療費や介護費用を抑制する最も確実な方法です。バランスの取れた食生活や適度な運動を心がけることは、病気のリスクを減らすだけでなく、アクティブな老後を送るための基盤となります。また、定期的な健康診断や、万一に備えた生命保険・医療保険の見直しも、予期せぬ出費への防御策です。

そして、地域コミュニティや趣味を通じた社会的なつながりに投資することも大切です。定年後、社会との接点が失われがちな中で、共通の趣味を持つ仲間や、地域活動に参加することで得られる充実感は、心の健康を保ち、孤独を防ぐ上で不可欠です。このような非金銭的な資産は、何よりも代えがたい「安心」を私たちにもたらしてくれます。

【関連記事】

最後に

老後破産への備えは、決して未来への恐怖から始めるものではありません。むしろ、豊かで充実した人生を送るために、今を生きるための「前向きな行動」なのです。小さな一歩を積み重ねることで、漠然としたお金の不安から解放され、自分らしい未来を力強く切り開くことができると思います。